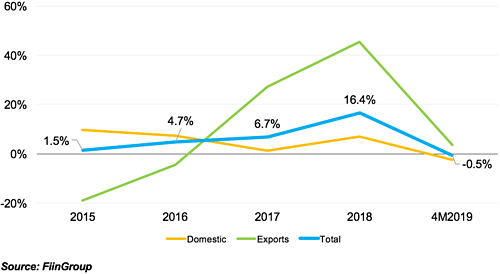

Theo Báo cáo thị trường xi măng Việt Nam 2019 của Fiingroup, sau khi tăng trưởng kỷ lục đến 16,4% trong năm 2018, sản lượng clinker và xi măng tiêu thụ trong 4 tháng đầu năm 2019 đã giảm 0,5% do thị trường chậm lại.

Cụ thể, tiêu thụ trong nước giảm 2,5%, đạt 20,4 triệu tấn, trong khi xuất khẩu giảm 3,7%, đạt 10,3 triệu tấn. Giá xuất khẩu trung bình vẫn ở mức cao, với giá FOB clinker là 39,4 USD mỗi tấn tại cảng Cẩm Phả. Do nhu cầu clinker giảm từ Trung Quốc, Fiingroup dự báo khối lượng xuất khẩu clinker và giá trung bình trong quý tiếp theo sẽ đều giảm.

Tăng trưởng sản lượng xi măng với màu vàng là nội địa, xanh lá là xuất khẩu, xanh dương là tổng.

Trước đó, vào năm 2018, tổng sản lượng clinker và xi măng tiêu thụ của Việt Nam đạt 93,5 triệu tấn, nhờ xuất khẩu mạnh mẽ. Trong đó, xuất khẩu tăng đến 45,5% nhờ nhu cầu tăng mạnh từ thị trường Trung Quốc.

Nguyên nhân xuất phát từ chính sách đóng cửa bớt nhà máy thép và xi măng để giảm ô nhiễm môi trường của chính phủ Trung Quốc từ năm 2017. Động thái làm giảm 10% công suất sản xuất xi măng của nước này. Mặc dù tổng nguồn cung không thiếu nhưng thiếu hụt tạm thời ở vài tỉnh biên giới giáp Việt Nam.

Năm 2018, giá clinker tại các vùng ven biển Trung Quốc là 440 nhân dân tệ mỗi tấn (tương đương 66 USD mỗi tấn). Trong khi đó, giá clinker xuất khẩu của Việt Nam chỉ 38,8 USD mỗi tấn. Điều này đã kích thích các thương nhân nhập khẩu clinker từ Việt Nam để bán tại các khu vực duyên hải của Trung Quốc.

Cũng trong năm ngoái, tiêu thụ nội địa Việt Nam tăng 7% nhờ thị trường bất động sản cải thiện, bao gồm bất động sản nhà ở, công nghiệp và khách sạn và thị trường xây dựng lạc quan.

Dù thị trường có phần chững lại trong giai đoạn đầu năm 2019 nhưng theo số liệu của Bộ xây dựng, thị trường xi măng vẫn đang ở trạng thái tích cực. Sơ kết 6 tháng đầu năm 2019, sản lượng xi măng toàn ngành đạt 50 triệu tấn, bằng hơn 50% so với kế hoạch năm 2019 là 98 triệu tấn. Từ cuối quý I đến đầu tháng 5, giá xi măng đã tăng 2 lần với tổng mức từ 50.000 – 70.000 đồng mỗi tấn tùy loại, do giá điện, giá xăng đồng loạt tăng khiến chi phí sản xuất tăng.

Về dài hạn, các doanh nghiệp vẫn có động thái tỏ ra lạc quan, nhất là với thị trường xuất khẩu. Các công ty nội địa đang tích cực xây thêm nhà máy trong khi công ty nước ngoài cố gắng củng cố vị thế sau M&A.

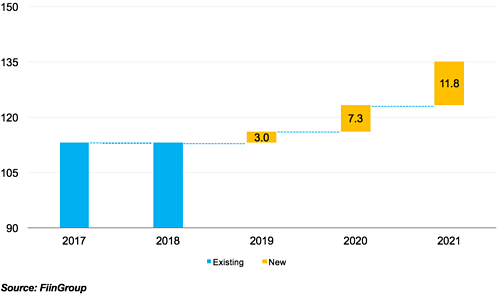

Tổng công suất ngành xi măng qua các năm và dự báo đến 2021. Đơn vị: triệu tấn.

Theo dự báo của Fiingroup, công suất của ngành xi măng Việt Nam dự kiến tăng mạnh nhờ sự mở rộng mạnh mẽ của Thành Thắng, Vissai, ThaiGroup (tiền thân là Xuân Thành) và Long Sơn.

Cần lưu ý rằng hầu hết các nhà máy mới được đặt tại miền Trung, nơi nhu cầu tương đối thấp so với miền Bắc và miền Nam. Dường như những doanh nghiệp này đang nhắm đến thị trường xuất khẩu, Fiingroup bình luận.

Trong khi đó, các nhà đầu tư nước ngoài đang củng cố vị thế bằng chiến dịch bán hàng và tung ra sản phẩm mới. Chẳng hạn, vào tháng 5/2019, SCG đã ra mắt thương hiệu SCG Super Xi măng cho khách hàng ở miền Trung Việt Nam.

Fiingroup dự báo nhu cầu đối với xi măng sẽ tăng trưởng ở mức 5% mỗi năm cho đến 2030. Việt Nam có thể sẽ vẫn thừa cung đến khi đạt trạng thái cân bằng vào năm 2028. Dù xi măng Việt Nam vẫn đi cùng sự bùng nổ và lao dốc của thị trường bất động sản nhưng ngành công nghiệp này dự kiến vẫn tăng trưởng lành mạnh trong những năm tới, đơn vị này nhận định.

CCBM (TH/ VnExpress)